营销理论权威阿尔·里斯曾提出了引起市场营销领域(包括广告业和公关业)极大轰动理论:“广告的衰落和公关的崛起”(the fall of advertising and the rise of PR)。在国内,也有人把其译作“公关第一,广告第二”。

自此,公关在市场营销战略中开始被越来越多企业所重视,公关在营销体系中也都被放在突出位置上,主张弱化销售痕迹,注重品牌的长远价值建立。

然而,纵观最近营销界的热词,直播带货、私域流量、增长黑客,这些玩法明显更偏重于赤裸裸的广告。尤其是在经历了疫情的摧残过后,“广告第一,公关第二”可能才是企业长期保持的营销态度,而这一态度转变自然也需要相应的基础设施,智能营销作为新营销机器迎来发展机遇。

打碎旧的营销模板:带不了货的营销都是耍流氓

桥水基金创始人、畅销书《原则》作者瑞.达利欧曾经说过:“历史总是在不断重复,要想理解现在,你需要先理解过去。”

从历史的角度,我们先来回答一个问题:就中国市场而言,过去为什么会出现“广告的衰落和公关的崛起”?需要注意的就是这里面衰落的“广告”指的其实是传统硬广。

在1.0时代,市场产品稀缺,传播渠道有限,广而告之的效果最佳。就像过去在央视投放广告,大众潜意识会认为这一品牌很厉害,效果往往很好。

而到了2.0时代,移动互联网信息大爆炸的传播环境和市场环境的变化使得广告这种互动形式面临重大挑战。此外,信息大爆炸,移动互联网人口红利、资本市场的兴盛,使得以公关品牌建设为核心的品牌长线思维开始走俏。关注-认知-喜好-购买的“漏斗理论”成为营销人的“圣 经”。

今天,工业化高速发展,生产相对过剩,我们发现这种“慢”的品牌长线思维弊端越来越明显。

根据CTR发布的数据来看,经济环境影响下,广告主对2019年整体经济市场的信心有所波动,致使中国广告市场重新进入调整期。截至2019年前三季度,中国广告市场整体下滑8.0%,传统媒体同比降幅达到11.4%。

今年,由于疫情影响,这段时间广告数据如何也可想而知。别看抖音、快手们这一段流量、时长都剧增,但这不算什么,企业没钱做营销,它们收入可能会受到不小影响。

2.0时代的营销不好用了,究其原因,主要归结于以下几个方面:

*行业同质化普遍存在,用户的营销免疫力大大加强,也更容易出现遗忘。因而长线的品牌营销不确定性骤升,绝大多数品牌很难在用户心智当中把自己同竞争对手区别开来。

*人口红利、渠道红利、流量红利逐渐消失,存量市场下更强调“唯快不破”,你不快人一步,人就会快你一步。

*资本寒冬、裁员潮,流入消费互联网领域的热钱越来越少了。企业都得了紧裤腰带过日子,营销费用或许是首当其冲被砍预算的一个领域。而在营销费用中,短期内看不见成果的公关费用品牌营销大概率又是率先被砍的。

*唯流量论弊端放大化。在前几年,有了流量,就有广告投放价值。可随着越来越多的企业缴纳“智商税”,发现带不来转化的无效流量太多,企业对流量故事已经不再感冒。

去年一个淘宝店铺花钱让蜂群旗下拥有300万粉丝的大V带货,最终后台销量却为0,仅有两个人领券,还是蜂群自己的工作人员。

不久前,某厨具品牌经营者王凯(化名)也对互联网江湖(VIPIT1)团队讲到自己对于营销的担忧:

“不是没考虑过短视频营销,我们小厂做个广告营销不容易,短视频看起来能通过互动数据来进行评估,但数据很有可能是人为的,很难确定广告投放效果到底如何。”

在互联网江湖(VIPIT1)团队看来,传统营销渠道红利殆尽,自然需要新的玩法进行填补,营销的重心也不是一成不变的。去年大热并在疫情期间井喷的直播带货,它其实就是企业营销需求变化的一个体现。重交易转化的“生产资料营销”兴盛,重口碑美誉度的“生活资料营销”衰落,企业公关部主要工作要从如何实现刷屏变为如何实现买单。

尤其是今年经历了疫情这只“黑天鹅”,这对于企业的负面影响不是疫情过去就能恢复得了的,有些特殊领域的恢复时间甚至要以年来论。

在这样的环境下,企业没有钱再去做长线的品牌策略,快速交易、快速回流资金才是他们唯一看重的指标。传统营销漏斗模型的“四大步”对于他们来说有些长了。对于“后疫情时代”的企业而言,凡是不能带货的营销都是“耍流氓”。

直播带货是春药,智能营销才是补药

疫情后,如何缓解企业的转化焦虑症?如果指望直播带货建议还是洗洗睡吧。

在互联网江湖(VIPIT1)团队看来,在营销变革的大背景下,通过模式创新只能是务虚的,改善的、非破坏性的,是营销重心左手倒右手的“零和游戏”。没有打碎旧的营销模板,就无法一劳永逸的对营销效率进行升级。

此外,单纯的模式创新还有一大特点就是壁垒过于低,容易引发跟风。用户开始会对新事物产生兴趣,当用户习惯后就会逐渐忽视、冷淡,最后无视。

目前看来,疫情期间直播带货有两大明显特征:

一方面,疫情期间,“万物皆可直播带货”的时代到来,直播带货几乎成了现在各行各业的必选题,投资人投入大量热钱,行业快速爆发。

另一方面,直播带货出现分化,马太效应明显。对于商家而言,头部带货主播的牌子难翻,中尾主播的效果很难令人满意,而且还必须给出大的优惠力度。

关于直播带货,王凯对互联网江湖(VIPIT1)团队吐槽道:

“跟投公众号广告不同,找好点的主播带货不容易,主播背后的团队也看产品,不合适的广告不接,而且还得折扣力度大。”

最终,他们公司的产品被连续两家主播团队淘汰掉,不知道是不是之前李佳琦不粘锅直播的“翻车”事件,导致厨具不太受带货主播欢迎。

由此可见,直播带货对于整个消费的带动作用其实是有限的。而且,当一个领域热的过于“发烫”时,我们其实需要提高警惕,一旦玩法“烂大街”,这可能意味着这一模式红利已经进入倒计时。

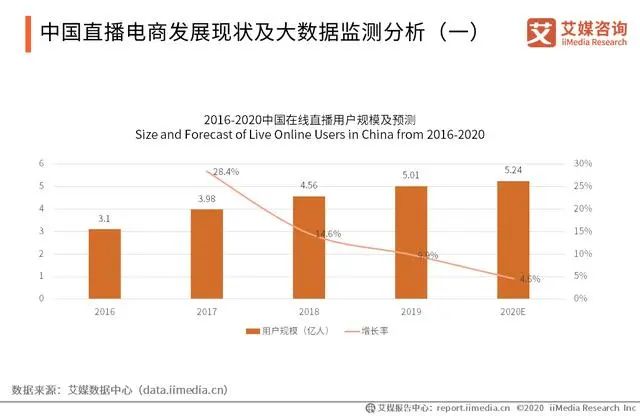

iiMedia Research(艾媒咨询)数据显示,到2020年中国在线直播用户规模将达到5.24亿人。然而,我们从这一数据统计图中也可以看出增长率方面下降的也很明显,这似乎也意味着行业天花板其实也比较明显。

一般情况下,如果缺乏技术创新,模式创新所带来的变化很有可能只是昙花一现,进入门槛也比较低。事实上,以技术驱动为核心的智能营销才是打破旧的营销机器的关键,也是“后疫情时代”企业真正需要抓住的东西。

过去,营销人经常会将AdTech和MarTech放在一起,前者用于管理、投放、定向和评估数字广告的技术和方法。而后者用于管理和评估所有数字营销活动及电商活动整个营销过程的所有技术和方法。

而在智能营销这个概念火了之后,MadTech开始被更多人提及,它实际上就是AdTech和MarTech的结合体,代表了营销、广告和技术的结合,其实就是为提高营销转化率而生。

过去公关第一广告第二,企业先通过内容输出品牌建设从人海茫茫中吸引一部分用户,讨他们欢心,再想办法转化。

而MadTech时代,从宏观上,基于深度学习的分析和推送,智能营销会先筛选出意向消费者,直接促成购买。接下来企业再输出内容、品牌建设去做留存。而在留存方面,也可以通过大数据的反馈机制进行监测,有助于留存工作开展。

技术加持下的新广告投放模式成为商业社会的“主旋律”,智能营销的爆发本身也是时代的必然。

新营销机器,流量巨鳄们的专属游戏?

疫情过后,智能营销需求势必会得到爆发。但需要认清的现实是,这似乎只是巨头们的专属游戏。

从宏观角度来看,智能营销本身其实不是一个单独的问题,而是一个长线过程,包括早期的筛选、识别,后来的维护、检测。

从微观角度来看,一方面是场景方,移动互联网时代用户行为具备碎片化特征,一般观点认为,在以C端消费者为核心的消费互联网时代形成了四大网络:社交网络(腾讯)、信息分发网络(百度、今日头条等)、电商网络(阿里、京东等)以及文娱网络(快手、抖音、优爱腾等),这四大网络涵盖了大多数用户日常的高频使用场景。

在移动互联网高速发展的今天,我们所有人的时间其实都被各种不同平台所分割。从这个维度来看,我们似乎需要对目标受众进行“广撒网”式的触达,广告主必须投放更多的平台才行。

另一方面,从数据来看,体现在数据获取能力和数据敏捷性上。

目标用户群体“大而散”,智能营销所依仗的是大数据而不是简单地数据。这个“大”体现在两个方面:一是目标流量的规模大;二是个体用户数据完整性。

对于企业而言,它们都希望产生一体化、平台化的数据价值。然而由于自身实力差异,不是谁都能搭建出自己的客户数据库,也不是谁都能构建软硬一体化大数据基础设施。

在敏捷性方面,人是动态的,数据的积累很多时候只能是“发生过”,而不是“进行时”或者“将来时”。数据的原始积累很多时候无法告诉企业此时此刻用户的想法。因此,智能营销成功的关键,是数据收集系统要能与决策流程紧密结合,在短时间内对消费者需求作出回应。

在美国,亚马逊几乎在各个领域都有布局的企业掌握着AI营销的大动脉,不只是运营着最大的互联网系统,还在线下有着诸多布局,通过Echo设备以及Ring录制视频,建立起覆盖率极高的监控网络,真的可以针对各种不同企业的不同需求展开相应的对口营销服务,能够满足长线服务,这是其智能营销的基础。

而在国内方面,用户数据的原始积累其实是消费互联网进行的事情,各个网络上的巨头承载着大量用户流量。包括到处布局的BAT,以及抖音、快手、京东等垂直类流量巨头。

QuestMobile发布的2019移动互联网广告营销半年报告对美团和饿了么的获客来源进行了汇总,我们看到它们用户获取其实就来自于各大互联网流量平台。

云服务、数字办公等领域,我们可以看到许多专业的2B企业,例如用友、浪潮等,还有一些为企业提供技术支持的AI公司,例如商汤、旷视、科大讯飞等。据天眼查检索显示,科大讯飞有讯飞AI营销这项业务,此前很多人可能都不清楚,声音似乎不怎么大,相关新闻这一栏内容为零,去搜索引擎检索也没发现找到案例,这给人感觉似乎是存在感有些低。

事实上,许多企业并不缺乏AI底层的算法模型,也有不错的AI技术。技术优势弥补不了数据劣势,底层技术框架在AI技术开源的大背景下根本算不上,而数据的原始积聚其实是在消费互联网时代进行的,缺乏场景就意味着缺乏“源数据”,最起码在敏捷性上是做不到了。

可见,数据是入门智能营销的“门票”,而这张“门票”是在消费互联网的卡位中获得的。

警惕“挤出”历史重演,垂直流量巨鳄还需未雨绸缪

在央视《新闻1+1》节目中,国家卫健委高级别专家组成员李兰娟院士说过,专家在利用大数据技术梳理感染者的生活轨迹,追踪人群接触史,成功锁定感染源及密切接触人群。

此外,以BAT为代表的科技公司也在通过数据洞察和数据分析,帮助有关部门进行城市防疫进行决策。

疫情期间的数据防控,这与企业用户画像洞察有很多相通的地方。很多企业也看到大数据在精准上的洞察力,相信在疫情过后,大量企业会加大营销投入,智能营销也会迎来一波持续性的增长。

智能营销企业目前可以分为饱和攻击类企业和单点攻击类企业。

饱和攻击类企业,毋庸置疑就是BAT,它们涉及的场景实在太多了。例如腾讯,在微信朋友圈第五条看到的广告,可能出现在腾讯视频、音乐、QQ上;百度方面,在百度app上看过的广告,在贴吧、百度地图、新闻资讯等流量产品上可能还会看到。

涉及的领域多,容易实现饱和覆盖。在智能营销时已经通过大数据筛选出了潜在用户之后,紧接着打破用户注意力的“碎片化”。在不同场景多次出现可以起到加深印象的效果,从而提高实现转化的机会,而这才是针对用户认知的“高饱和攻击”。

而单点攻击类企业,讲究平台流量性质和企业用户需求“对口”。企业主张AI营销会依据自己流量阵地特征、性别划分、年龄段等因素专门为某某行业量身设定。从短期来看,这些垂直领域玩家是可以挑战横向扩张的BAT的。毕竟AI营销不只是看流量,更重视精准。

很多人喜欢把大数据比作矿产,有的企业掌握“煤矿”,有的企业掌握“铁矿”,有的企业掌握“石灰矿”,对应的企业客户也各不相同。

例如快手、抖音等短视频信息流,适合美妆、服装、鞋帽等适合视频展示的产品;一些图文信息流,用户对不同咨询的点开频率同样可以得到很多信息,从而洞察用户的喜好画像;还比如京东这样的电商平台,美团这样的本地生活平台,可以帮助零售商或者线下的饭店、酒旅企业,为它们提供高质量的数据营销支持。

入门看数据量,但入门以后要看场景量。对于这些单点攻击类企业而言,需要提高警惕规避可能存在的竞争风险。

智能营销,最简单的概括就是标签+精准营销。

标签确立方面,需要洞察用户的性别、年龄、职业、收入、兴趣爱好、习惯、所处城市、消费偏好等,根据这一系列信息确定用户画像,很明显,这不是局部数据就能解决的了的。

亚马逊全球业务副总裁乌施奈德曾指出,亚马逊与广告商分享的有两类,一是依用户网路行为所做的通用分类,二是用户的商品搜寻记录。这对应的其实就是全场景的完整数据,以及高价值数据,兼顾全面性和特殊性。

然而,垂直类流量平台的数据来源有些过于垂直,只盯着用户的娱乐场景、电商场景等出现的行为一定是不严谨的,这无形中会对用户分析造成一定的误差甚至误导营销决策,对用户画像准确性造成一定的干扰,降低平台的广告转化价值。

精准推送方面,体现的其实是渠道的优化。即针对用户在适合的时间通过适合的触点去和他产生互动。缺乏多维度的场景布局,很多时候在传递渠道上谈不上实现优化。

如此看来,对于垂直类流量巨鳄而言,谨防一站式电商对垂直电商的“挤出”历史再次重演。

尾声

最近看到这样一个关于2008年美国金融危机企业复苏的调查结果:

在萧条期缩减广告预算的企业,要想在一年内恢复到衰退以前的销售水平,复苏期投入的广告预算需要提高60%左右。”

关于数值比例的说法不一定准确,但营销对企业复苏的作用却是显而易见的。

疫情前,重转化的营销趋势已经凸显。疫情后,企业的转化“饥饿感”也会更加迫切。“广告的衰落和公关的崛起”已经成为历史,如今二者的地位已经发生倒置。可以预料的是,有了技术加持的营销系统,疫情后企业的恢复速度也将大大提升。

时代进步,科技进步,这些改变使得今天企业在经历“黑天鹅”之后具备极强的自我恢复能力。

本文来自微信公众号“互联网江湖”

2020-02-15 11601

2018-01-03 10808

2021-03-18 7958

2018-06-01 6990

2019-06-22 6376

2019-05-03 6133

{kind=link}

{kind=link}