“AMD这是踩爆牙膏管了吗?AMD yes!!!”

昨天AMD在拉斯维加斯的CES上发布7nm锐龙移动处理器R7 4800U之后,一位数码博主在朋友圈激动地留下了这一句话。

在CES大展第一天,AMD与英特尔的龙虎斗就吸引了全行业的关注。根据AMD官方公布的数据显示,R7 4800U在Cinebench R20上的成绩,超越竞争对手英特尔的10nm酷睿 i7约90%。可以说,尽管没能真正上机实测,但这组官方数据已经足够让“农企”的粉丝兴奋了。

从CES现场的硝烟味,可以看到两大巨头的碰撞。英特尔希望通过推出首款独立显卡拉开与AMD的距离,而AMD则通过多款7nm芯片进军PC市场,谋求突袭英特尔的大本营。

直到今天,外界对跳票N年多的英特尔10nm工艺依旧诟病不断。此次CES上英特尔公布了采用10nm+制程工艺的Tiger Lake处理器,但真正出货据传仍要等到今年晚些时候。

至于更受普通消费者期待的第十代移动标压版酷睿处理器Comet Lake-H,尤其是那几款突破5GHz频率的型号,恐怕真的要在今年一季度结束时才能出货了。

历史总是惊人的相似

回顾AMD和英特尔这对欢喜冤家的发展历史,我们不难发现一个有趣的现象,虽然英特尔在相对长时间内一直领先于AMD,但后者的崛起似乎总是周期性的,每隔一段时间它就会让外界感到一次惊喜。

过去几年,由于产品力的孱弱,AMD在芯片领域几乎成为高功耗、低性能的代表。所谓性能靠不住,全靠频率往上凑,所以我们看到了饱受诟病的推土机系列,乏力的表现也给AMD带来了“农企”的外号。

但历史总是惊人的相似,在Ryzen系列以及最新7nm工艺的加持下,此前几乎成为“原罪”的AMD又一次获得了市场的认可。而相比之下,不断打磨14nm的英特尔则成为了新时代用户调侃的对象。当14nm后面的加号越来越多,英特尔从“牙膏厂”变成了“拉链厂”。

本次CES上,当发布会结束后,AMD掌门人苏姿丰亮出手持8核APU与64核线程撕裂者的照片时,她脸上的自信笑容似乎也证明,2020年这个开门红,“农企”又领先了对手一步。

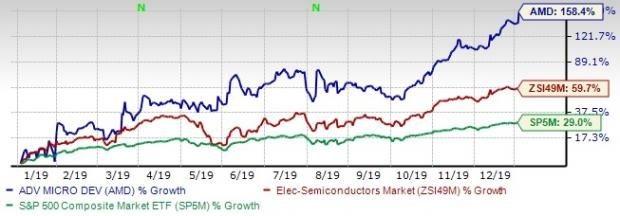

过去一年,AMD似乎一直顺风顺水。当全球科技股普遍表现不佳的同时,AMD股价却上涨了158.4%,超过59.7%的行业平均涨幅。而就在三年前,AMD还因为推土机系列的失败一度徘徊在破产边缘。

这次惊人转变的原因,主要是得益于市场对AMD显卡的强劲需求,以及新一代处理器Ryzen“系列”的成功。如今AMD积极向7nm制程转变,并在设计效率方面迅速提升,这些举措都令英特尔倍感压力。

AMD的崛起,最直接承受压力的就是英特尔,无论是在市场份额还是在舆论方面。从2019年AMD推出第二代锐龙APU处理器,到7nm工艺的桌面版锐龙3000、服务器版EPYC 7002系列的陆续亮相,舆论先后多次传出看衰英特尔的声音。

那么,英特尔真的有那么惨吗?我们不妨仔细解读一下。

英特尔这两年难不难?

首先我们要提出一个问题,过去这两年英特尔难不难?如果相比较前几年把AMD按在地上摩擦时的酸爽,近两年英特尔确实有点儿难。

2019年,随着苹果和高通之间握手言和,英特尔也被迫放弃了自己坚持多年的5G基带业务。另外, 面对AMD 7nm工艺的新产品,英特尔这边还在继续打磨14nm芯片,总有些赶不上趟的磨蹭劲儿。记得早在2013年,英特尔就曾宣布会在2016年推出10nm,2018年推出7nm。但如今7年时间过去了,10nm工艺的芯片依旧难产,这也是外界不断看衰它的主要原因。

反观AMD,据悉下一代处理器架构Zen3将会采用台积电的第二代7nm工艺(即7nm+EUV),而英特尔的10nm工艺似乎还在继续酝酿和打磨。这种反差,可以看出源自于两家企业研发理念的不同,也来自于商业模式上的巨大差异。

早年间因为减负需求,AMD剥离了自己的芯片制造厂Global Foundries,至此AMD成为了一家仅参与设计但不参与生产的芯片企业(类似于华为海思)。而英特尔那边,自始至终都是坚持自己设计、自己生产的理念。

目前AMD的7nm工艺是由台积电负责代工,同样使用台积电7nm工艺的还有华为的麒麟芯片。所以,从某种程度上来看AMD也是获得了来自移动领域的制程红利。

而英特尔方面则不同,英特尔拥有自己的芯片生产工厂,不可能寻求台积电的代工。另外,自建产线的产能也有限,因此过去我们经常会看到英特尔遭遇芯片缺货的难题。

但是,抛开这些差异,我们在分析芯片制程方面不能单纯以数字论英雄。可以说,英特尔的10nm相较于AMD的7nm并不弱,如果以每平方毫米的晶体管数目作为标准,AMD(也就是台积电10nm工艺)每平方毫米的晶体管数量不到5000万,而英特尔(10nm工艺)每平方毫米的晶体管数量却超过 1 亿。目前,AMD的7nm+工艺的单位晶体管数目也超过了1亿。所以从这个层面来看,英特尔的10nm与AMD的7nm工艺是持平的。

要说唯一的劣势,就是英特尔10nm至今仍未大规模量产,而AMD已经已经开始力推7nm锐龙APU了,尤其是这个系列的APU将包含15W超低功耗、45W笔记本、65W桌面和35W桌面节能版等四大类别,SKU更是多达28款。

一旦AMD的芯片在性能追赶上来,而价格方面相较于英特尔的产品又有明显优势,市场份额自然会大幅提高。但是,英特尔的蓄势和磨蹭其实有着更大的图谋。

英特尔为什么要慢下来?

虽然过去两年AMD迎来了高光时刻,不过谁也不能否认,从企业整体实力上来看其与英特尔还是存在着很大的差距。至于英特尔的10nm工艺为什么难产,以及其这两年相对较慢的产品迭代问题,或许除了技术层面的限制还有商业层面的考量。

对于英特尔而言,AMD是谁?是一个紧随自己多年的竞争对手。

从正常的商业逻辑上来考虑,每一家企业都会尽可能的去挤压竞争对手的生存空间,最好是完全碾压它。所以,从正常逻辑来看,如果AMD倒闭破产,对于英特尔来说应该是最好的结果。

但是,真的出现这样的局面,英特尔绝对会“苦不堪言”。

AMD对于英特尔是一个不可缺少的存在。因为一旦没有了AMD的竞争,很多国家和地区的反垄断机构立刻就会找上英特尔,看到谷歌在欧洲被罚的几十亿欧元巨款了吗,英特尔可不希望交这份冤枉钱。

所以对于英特尔而言,一个永远活着但威胁不到它的AMD,是最理想的市场竞合状态。尤其是AMD发展历史中几乎周期性的崛起脉络,也导致外界一直有传言称,这是英特尔在“有预谋”地故意放水。

当然,放水一说只是外界猜测。不过从公司经营决策上来看,相较于市场份额,如今英特尔要更看重的是经营利润。

数据显示,虽然英特尔2018年的市场份额有所下滑,但其通过推高CPU价格得以维持了营收增长。以台式电脑处理器的销量来看,虽然销量同比下滑了6%,但英特尔却通过11%的价格涨幅缓解了这一难题。

而从市场的需求来看,14nm芯片依然是市场的主流。根据此前外媒的调研报告显示,即便英特尔不遗余力地提高14nm的产能,却依然无法满足市场的需求。

其实,从2018年第三季度开始,14nm芯片缺货的问题就一直存在。对此,英特尔官方在2019年9月曾发布声明表示:“我们将继续致力于改善PC客户的供需平衡。在2019年上半年,我们看到PC客户需求超出了我们的预期,甚至也超出了第三方的预测。我们增加了14nm产能输出,并计划将10nm产能继续提升,希望假期购物季能够上架。”

要知道在此之前,根据英特尔官方的说法,其在14nm芯片的产能投入上可是增加了很多的。据悉相比2018年,英特尔在2019年对14nm晶圆每月启动量(WSPM)提高了25%。2019年前三季度,英特尔共花费了115亿美元支出来购买新的生产设备,预计全年相关资本支出将达到160亿美元,比预期高出了5亿美元。

即便如此,英特尔依然无法满足市场的强大需求。换位思考一下,这样的情况下英特尔自然要优先满足14nm芯片的市场。这也是股东利益最大化的最优解。

根据英特尔此前公布的2019年第三季度财报显示,当季整体营收为191.9亿美元,高于市场预期的180.45亿美元;净利润为60亿美元,高于市场预期的52.82亿美元。

对此,互联网行业分析师孙永杰对懂懂笔记表示:“每一家企业都会考虑投入产出比的问题,改造或者新建一条芯片的生产线,往往是几十亿甚至上百亿美元的投入。另外,现在14nm的市场需要旺盛,生产线就这么多,英特尔自然会把主要精力放在这上面,这样才能够保证其当下利润最大化以及股价的提升。”

凡事有利必有弊。

这种举措也会带来负面影响。因为维持股价和投资回报率,会导致企业缺乏对创新项目的孵化冲动与耐心,这种因冲动和愿景带来的内生性增长,才是每家追求基业长青的企业必须去做的事。即便英特尔的5G基带业务就是源自这种探索导致的挫折,但是其不会、也不应该放弃对创新的不断尝试。

10nm芯片的不断跳票的背后,或许还有其他的原因。只不过,获取高利润的同时,英特尔显然也要承受市场份额的下滑和以及舆论的压力。作为一家芯片行业的巨头,我们可以看到此次CES上英特尔也拿出了很多面向未来的产品,甚至描绘了PC市场的未来,但这些产品对于普通消费者而言似乎有些过于遥远,尚不能轻易触及。

随着AMD yes!!!的声音越来越多,英特尔到了真正拿出一些让市场和用户真正为之兴奋产品的时候了。否则,大意失荆州的故事不是只在小说中才会出现!

本文来自微信公众号“懂懂笔记”(ID:dongdong_note)

2020-02-15 11515

2018-01-03 10739

2021-03-18 7909

2018-06-01 6946

2019-06-22 6335

2019-05-03 6093

{kind=link}

{kind=link}