岁末年初,预测来年趋势是一道必不可少的大餐。

有的是满汉全席,不少导师起朱楼、宴宾客,丰盛宛如跨年大趴体。也有的匠心秘制,于平淡之处回甘,令人读完咂摸许久。最受大众欢迎的重口味也不会缺席,各路KOL将焦虑感一顿爆炒——“独家技法烹饪的风口秘笈再不品尝就老了”……

一种食材,可以做出千般味道。但“云游戏”的遭遇就非常悲惨,“一哥”谷歌Stadia云游戏平台上线之后,被海内外媒体“美食家”纷纷打出了差评。这个品类也被IDC刚刚发布的《2020 全球智能终端趋势预测》打入冷宫,认为接下来的2020,云游戏付费玩家用户数量不会超过 1000 万。

过去一段时间,巨头们在云游戏领域的动作明显多了起来,事实真的会如此发展吗?不仅谷歌新掌门人皮猜任务艰巨,大众心里也是疑问重重。

谷歌Stadia:引领云游戏的爆发元年?不存在的

市场研究公司IHS Markit曾发布报告称,云游戏市场规模将在2023年将达到25亿美元。但IDC显然不同意此观点,而谷歌刚刚上线的Stadia云游戏平台,似乎是将证据送到了“看空者”手里。总体来说,也就是“整段垮掉”的水平吧。

首先,Stadia的入场费并不亲民。Stadia每月的会员费用大概10美元左右,加上129美元的“创始者”外设(其中包含了Chromecast Ultra无线视频串流盒和Stadia手柄),再考虑一下游戏付费的花销,花了与主机差不多的钱,玩家还是有权利要求有一下自行车的。

GDC游戏开发者大会上声称要通过强大的云端服务器算力,将3A游戏实时传输到玩家的终端设备上。显然,谷歌令大家失望了。

即使有独立的Chromecast Ultra来输出4K HDR信号,但STADIA的网络质量依然不够丝滑。海外媒体Eurogamer使用高速相机录制了显示器上的游戏画面,对比了游戏响应时间与手柄的按键动作。测试数据显示,Stadia会出现40到60毫秒的延迟。嗯,虽然比索尼PlayStation Now 和微软 xCloud强一些,但还是与人们对云游戏的期待有着不小的差距。

在画面上,《古墓丽影:暗影》和《荒野大镖客2》等游戏在Stadia确实达到了4K分辨率的水准,完全可以吊打当下的便携设备,不太追求高帧率表现的话还是可以接受的,就不要计较“3A”这些细节了。

至于云游戏的核心卖点“云端存储,随时开玩”,在Stadia上也并不能被完美呈现。只有少数不多游戏可以关联其他平台的账户实现随时随地存档及登陆,更多的游戏都难以直接使用其他平台的存档。只有一部独占游戏《FYLT》的Stadia,也是很没有说服力了。

标杆“扑街”,暴露了云游戏哪些老问题与新痛点

三计体验重锤让翘首以盼的玩家在这数九寒天凉透了心,不少预购玩家已经开始要求谷歌退款。

谷歌这样的顶尖技术能力,TheVerge 评价Stadia是目前最好的云游戏平台,也仍然难以让云游戏打开消费端局面。

其中既有老生常谈的旧问题,比如网络通信。

Stadia目前还是依靠传统光纤+WiFi的形式来保障网络质量,但在4K画质下推荐带宽是100Mbps,这已经是一个大多数生活场景不容易满足的网络条件,更何况叠加上路由器还要打点折扣。而被看做是云游戏理想架构的5G网络,在2020年下半年5G手机才可能会迎来放量,在此基础上的云游戏想要“迅猛发展”恐怕还谈不上。

当然也暴露了一些新问题。比如产业链协同,即怎样和平地“分蛋糕”。

Netflix式的付费订阅会员制,一度被认为非常适合云游戏“即开即玩”的特性,但这种“内容驱动”的商业模式往往需要多方参与。

此前谷歌曾成立了自己的游戏部门为Stadia开发独占游戏,但上线情况看,首发22款游戏有不少熟悉面孔,不仅没有实现30+数量的许诺,还只有一款独占能够实现“云体验”。与此同时,内容厂商如育碧,在与Stadia的合作中,分成依然与传统主机平台分成模式相同,即育碧占有70%,平台占有30%。内容方、云计算服务方、主机平台方,被抛入了一个微妙的博弈局之中,谁都渴望能够主导产业链的核心议价权,但相互的试探与遏制恐怕还会进一步阻碍云游戏的用户群壮大。

我们不得不遗憾地承认,正如IDC所判断的那样,无论商业模式、基础设施还是大众认知,云游戏都还无法顺利出现在消费级市场上。

云游戏的头道商业大餐,可能不在消费级市场

Stadia无法踢出云游戏爆发的临门一脚,但这并不意味着,商业进程上它毫无价值。

最明显的证据之一,就是资本市场“闻弦歌而知雅意”,在Stadia上线当天,将A股云游戏概念股炒了个满堂红。完美世界、掌趣科技、恺英网络等近20只游戏个股都迎来了一顿爆涨,不少直接冲上涨停板,连传媒板块也雨露均沾小涨了一把。

显然,资本市场对云游戏的回应,并不直接来自于C端大爆发。首先,云计算厂商对于传统游戏产业格局的颠覆价值,已经从模糊变得明确。微软游戏业务主管此前也曾发表言论, 表示xCloud会帮助开发商在印度等游戏主机从未腾飞的市场赚钱。

总而言之,云厂商们带着成熟的技术底蕴和汹涌的流量潜能,内容和主机大厂都需要针对这一趋势快速调整策略,以免重蹈媒体、影视等面对流媒体冲击的覆辙。

同时,PC和手机游戏云化,想要触达C端消费者,还需要众多优化和历练,尤其是寻找到价格之外的差异点,其中就为许多B端技术公司提供了掘金机会。

比如虚拟化技术升级。在云游戏场景下,所有游戏都要动态调用服务器资源,传统方式是通过桌面虚拟机来完成的,在启动时就分配好资源数,而容器技术进一步发展,就能够动态且低能耗地实现云游戏启动及运行,进而最大程度地降低运维成本。对于众多云服务厂商来说,这无疑是一座商业级富矿。

换句话说,云游戏首先改变的是游戏产业本身,其次是B端技术企业,进而对游戏平台这一产业高地进行重新排位。

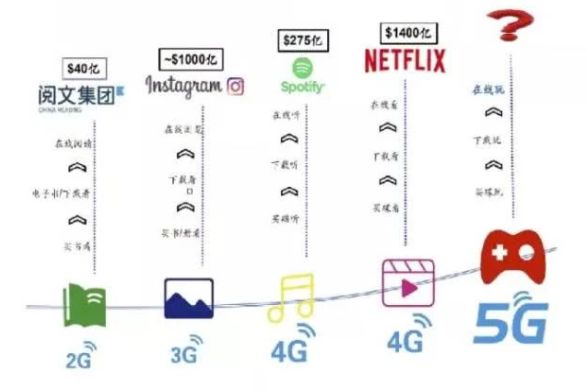

终端硬件的变革最终会改变场景,改变用户,改变规则,其中既有流着奶与蜜的应许之地,也会将许多“老资格”送入坟墓。谁会是5G时代的Netflix呢,虽然谷歌Stadia的第一次上线“被先烈”了,胜利虽不在明天,但功力必不唐捐。

本文来自微信公众号“脑极体”(ID:unity007),作者 藏狐

2020-02-15 11601

2018-01-03 10808

2021-03-18 7958

2018-06-01 6990

2019-06-22 6376

2019-05-03 6133

{kind=link}

{kind=link}